الدورة المحاسبية

حتى يتمكن أصحاب العمل في المؤسسات من اتخاذ القرارات المناسبة بخصوص أعمالهم التجارية لا بد من تزويدهم بالمعلومات المحاسبية الملائمة وذلك عن طريق معالجة قسم المحاسبة في المؤسسة للعمليات التي تحدث فيها خلال مدة زمنية معينة بهدف استخلاص نتائج الأعمال وصولاً إلى المركز المالي الذي يبين وضع المؤسسة من الناحية المالية.

يُذكر أن معالجة هذه العمليات في المؤسسة تكون على شكل مراحل أو خطوات متتالية منذ لحظة حدوث العملية المالية حتى استخلاص النتائج النهائية ويطلق على هذه المراحل مصطلح الدورة المحاسبية. فما هي الدورة المحاسبية؟

أولاً مفهوم الدورة المحاسبية

الدورة المحاسبية(Accounting Cycle): هي دورة حياة العمليات في الإدارة المالية(الحسابات) وبها يمكن تسجيل العمليات المالية منذ نشأة العملية المالية حتى مرحلة إعداد التقارير المالية المختلفة.

تحدث عملية التسجيل على نحو متتابع مترابط بحيث تعتمد كل عملية على سابقتها وتعد في الوقت نفسه تمهيدًا للعمليات اللاحقة.

ثانيًا مراحل الدورة المحاسبية.

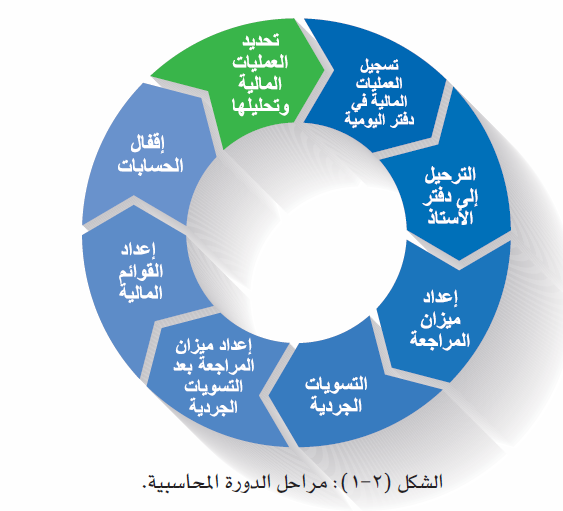

تتكون الدورة المحاسبية من عدة مراحل أو خطوات تشير إلى كيفية معالجة العمليات المالية بدءاً بلحظة حدوثها أو انتهاءً بتحويلها إلى معلومات تمكن أصحاب المؤسسة من اتخاذ القرار الملائم ويمثل الشكل (2-1) هذه المراحل

مراحل الدورة المحاسبية

- تحديد العمليات المالية وتحليلها

تتمثل أولى خطوات الدورة المحاسبية في تحديد العملية المالية وإثباتها عن طريق المستندات المعززة لهذه العملية مثل:

- فاتورة الشراء أو البيع

- إيصال المدين(مستند قبض)

- مستندات الصرف

يوجد هدفان رئيسان لتحديد العمليات المالية هما:

|

1- تحديد العمليات المالية الخاصة بالمؤسسة: يُقصد بذلك استبعاد العمليات التي ليس لها علاقة بالعمليات المالية للمؤسسة (أي إن المؤسسة ليست طرفاً فيها) مثل العمليات الخاصة بملاك المؤسسة |

2- تحديد العمليات القابلة للقياس: (يمكن التعبير عنها بوحدة النقد) وهي نوعان: |

|

أ- عمليات لها أثر نقدي في المؤسسة (يمكن التعبير عنها بوحدة النقد) ويجب تسجيلها مثل: عملية شراء آلات ومعدات للمؤسسة وشراء شاحنة لنقل البضائع |

ب- عمليات ليس لها أثر نقدي في المؤسسة (لا يمكن التعبير عنها بوحدة النقد) ولا يجوز تسجيلها مثل: قرارات التعيين وقرارات نقل الموظفين والتغيير في السياسات والأهداف |

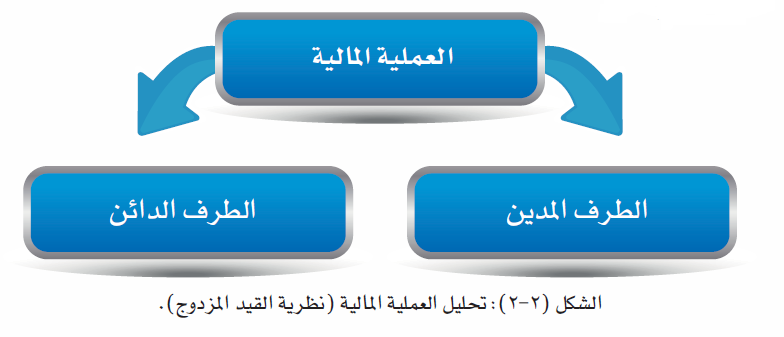

تحليل العمليات المالية (نظرية القيد المزدوج)

| تقوم نظرية القيد المزدوج على فكرة سهلة بسيطة مفادها أن كل عملية مالية تتكون من طرفين طرف مدين وآخر دائن فمثلاً إذا أخذت 10 دنانير من زميلك فإنك تصبح مدينًا وزميلك يعد دائنًا |  |

هذا يعني أن القيد هو ترجمة لأي عملية مالية بصورة طرفين متساويين في القيمة هما المدين والدائن أنظر الشكل (2-2)

ينبغي مراعاة ما يأتي عند تحليل أي عملية مالية إلى طرفيها (المدين، والدائن):

- تصنيف الحسابات المرتبطة بالعملية المالية إلى أصول والتزامات، وحقوق ملكية وإيرادات ومصاريف

- إذا زادت قيمة حسابات الأصول تعد مدينًا أما إذا نقصت قيمتها فإنها تعد دائنًا

- إذا زادت قيمة حسابات الالتزامات فإنها تعد دائنًا أما إذا نقصت قيمتها فإنها تعد مدينًا

تحليل العمليات المالية

عزيزي الطالب ستساعدك هذه الأمثلة على تحليل العمليات المالية

|

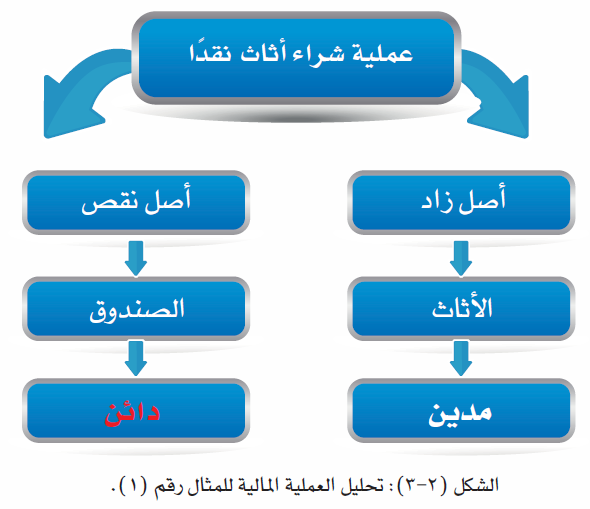

المثال رقم (1) اشترت مؤسسة أميرة أثاثًا من مؤسسة النخبة بمبلغ 5720 دينار ودفعت القيمة نقدًا من الصندوق. عزيزي الطالب سنحلل العملية المالية الوارد ذكرها في المثال إلى طرفيها (المدين والدائن) |

الأثاث: هو طرف العملية المالية الأول وهو من الأصول وقيمته زادت لذا فهو مدين بمبلغ 5720 دينار

الصندوق: هو طرف العملية المالية الثاني وهو من الأصول وقيمته نقصت لذا هو دائن بمبلغ 5720 دينار

ملحوظة عند تحليل العملية المالية ينبغي التركيز على العناصر ذات العلاقة بالقيد (الأثاث والصندوق في هذا المثال) من دون النظر إلى المؤسسة بوصفها طرفاً في هذه العملية

|

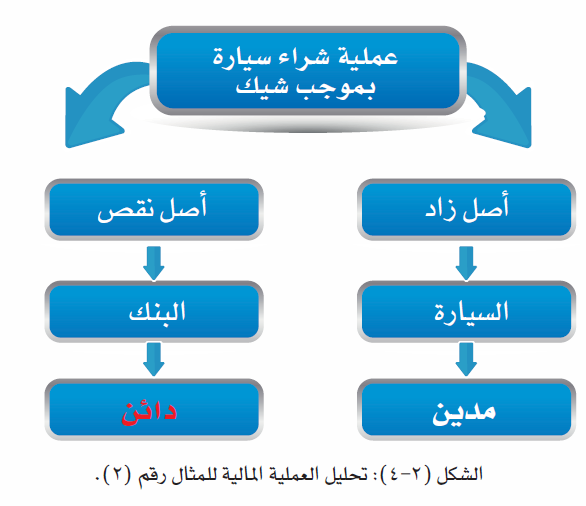

المثال رقم (2) اشترت المؤسسة سيارة بمبلغ 20500 دينار لاستخدامها في أعمال المؤسسة وكان السداد بشيك من البنك |

تحليل العملية المالية إلى طرفيها المدين والدائن

السيارة: هي طرف العملية المالية الأول وهي من الأصول وقيمتها زادت لذا فهي مدين بمبلغ 20500

البنك هو طرف العملية الثاني وهو من الأصول وقيمته نقصت لذا فهو دائن بمبلغ 20500 دينار

ملحوظة: إذا كانت عملية الدفع أو الاستلام نقدًا فهذا يعني أن الطرف صاحب العلاقة هو الصندوق مثلما هو ظاهر في المثال رقم (1) أما إذا كان ذلك بشيك من البنك فهذا يعني أن الطرف صاحب العلاقة هو البنك كما في المثال رقم (2)

|

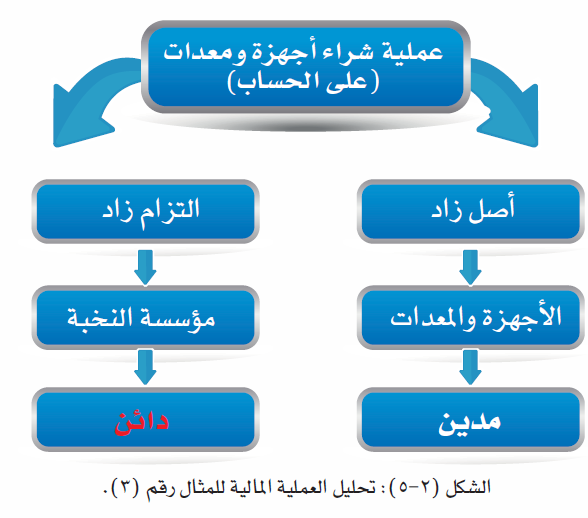

المثال رقم (3) اشترت المؤسسة أجهزة ومعدات بمبلغ 2500 دينار من مؤسسة النخبة بالآجل (على الحساب) أي بتأجيل سداد القيمة وهذا يعني أن المؤسسة لم تدفع ثمن الأجهزة والمعدات لمؤسسة النخبة |

تحليل العملية المالية إلى طرفيها المدين والدائن

الأجهزة والمعدات: هي طرف العملية المالية الأول وهي من الأصول وقيمتها زادت لذا فهي مدين بمبلغ 2500 دينار

مؤسسة النخبة: هي طرف العملية المالية الثاني وهي تعد من الالتزامات وقيمتها زادت لذا فهي دائن بمبلغ 2500 دينار انظر الشكل (2-5)

ملحوظة: إذا كانت عملية سداد القيمة بالآجل فإن المؤسسة التي أعطت (الدائن) تظهر في الطرف الدائن وهي في هذا المثال مؤسسة النخبة كما هو موضح بالشكل رقم3

- تسجيل العمليات المالية محاسبيًا

لاحظنا مما سبق أن كل عملية مالية تحلل إلى طرفين (دائن ومدين) والآن سنتعرف كيفية تسجيل هذه العمليات المالية في سجلات المؤسسة أي كيف يثبت المحاسبون هذه العمليات في السجلات المحاسبية .

يثبت المحاسبون العمليات المالية بصورة قيود محاسبية على النحو الآتي

- الطرف الأول: يمثله الطرف المدين

- الطرف الثاني: يمثله الطرف الدائن

تكون صورة القيد كالآتي

من حـ / .......................... (تقرأ: من حساب ....)

إلى حـ / ........................... (تقرأ: إلى حساب....)

يمثل الطرف الأول من حـ/....(الطرف المدين)

ويمثل الطرف الثاني إلى حـ/..... (الطرف الدائن)

يسمى هذا القيد باسم القيد البسيط

تسجيل العمليات المالية محاسبيًا

سندون العمليات المالية للأمثلة التي جرى تحليلها ماليًا سابقًا، ثم سندون القيود المحاسبية لهذه العمليات

|

المثال رقم (1) اشترت مؤسسة أميرة أثاثاً بمبلغ 5720 دينار نقدًا من مؤسسة النخبة |

الطرف المدين هو الأثاث بمبلغ 5720 الطرف الدائن هو الصندوق بمبلغ 5720 |

- القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

5720 |

5720 |

من حـ/ الأثاث إلى حـ/ الصندوق (شراء أثاث نقدًا) |

|

يمثل الطرف الأول من حـ/....(الطرف المدين)

ويمثل الطرف الثاني إلى حـ/..... (الطرف الدائن)

المثال رقم (2)

اشترت المؤسسة سيارة بمبلغ 20500 دينار لاستخدامها في أعمال المؤسسة وكان السداد بشيك من البنك

- التحليل

الطرف المدين هو السيارة بمبلغ 20500

الطرف الدائن هو البنك بمبلغ 20500

- القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

20500 |

20500 |

من حـ/ السيارة إلى حـ/ البنك (شراء سيارة بشيك من البنك) |

|

المثال رقم (3)

اشترت المؤسسة أجهزة ومعدات بمبلغ 2500 دينار من مؤسسة النخبة بالآجل (على الحساب ) أي بتأجيل سداد القيمة

- التحليل

الطرف المدين هو الأجهزة والمعدات بمبلغ 2500 دينار

الطرف الدائن هو مؤسسة النخبة بمبلغ 2500 دينار

- القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

2500 |

2500 |

من حـ/ الأجهزة والمعدات إلى حـ/ مؤسسة النخبة (دائنون) (شراء أجهزة ومعدات على الحساب) |

|

تسجيل العمليات المالية بوصفها قيودًا محاسبية

بناءً على الأمثلة السابقة يتضح لنا أن كل عملية مالية تسجل محاسبيًا بوصفها قيدًا محاسبيًا من دون النظر إلى اسم المؤسسة أو مُلاكها وعليه فإن عملية تسجيل القيود المحاسبية تتضمن الإجراءات الآتية:

- في العمليات التي تتضمن الدفع مباشرة(نقدًا ، أو بشيك) يسجل القيد إلى حـ/ الصندوق أو إلى حـ/ البنك وهنا لا يظهر اسم المؤسسة أما إذا كان الدفع بالآحل (على الحساب) فإن القيد يسجل إلى حـ/اسم المؤسسة أي يظهر اسم المؤسسة.

- في العمليات التي تتضمن تقديم خدمة معينة أو بيع للعملاء يسمى الطرف الدائن بالإيرادات وبذلك يسجل القيد إلى حـ/ الإيرادات

- في العمليات التي تتضمن دفع قيمة الخدمة التي نقدمها للمؤسسات الأخرى أو للعملاء مباشرة نقدًا أو بشيك (أي حين يبادر العميل إلى سداد القيمة للمؤسسة مباشرة) فإن اسم العميل لا يسجل في القيد المحاسبي وإنما يظهر مكانه البنك أو الصندوق لأنهما يعدان أصولاً وقيمتهما زادت فيكون القيد من حـ/ البنك أو من حـ/ الصندوق ولكن إذا كانت طريقة السداد غير مباشرة (أي لم يجر سداد القيمة مثل الآجل) فإن اسم العميل يظهر في القيد ويسجل من حـ/ اسم العميل أو المؤسسة

- عند مباشرة المؤسسة أعمالها ودفعها مبالغ لقاء الحصول على خدمات أو مستلزمات (مثل الماء والكهرباء والهاتف) فإن ذلك يسمى مصروفات

نلاحظ مما سبق أن جميع القيود كتبت بصيغة القيد البسيط كالآتي:

من حـ/

إلى حـ/

- إذا كان الطرف المدين أكثر من حساب فإن القيد يسجل في الطرف المدين على النحو الآتي:

من مذكورين

حـ/

حـ/

إلى حـ/

وحين يكون الطرف الدائن أكثر من حساب يسجل القيد في الطرف الدائن كالآتي:

من حـ/

إلى مذكورين

حـ/

حـ/

وحين يكون الطرف المدين والطرف الدائن أكثر من حساب يسجل القيد كالآتي:

من مذكورين

حـ/

حـ/

إلى مذكورين

حـ/

حـ/

وهذا يسمى القيد المركب

مثال تطبيقي

تمثل العمليات المالية الآتية معاملات مؤسسة النور في شهري حزيران وتموز من عام 2018 م.

حلل كل عملية مالية على حدة ثم سجل قيدها المحاسبي

- بدأت مؤسسة النور للدعاية والإعلان أعمالها بتاريخ1/6/2018 م برأس مال قدره 70000 دينار وقد أودع المبلغ كاملاً في البنك

- بتاريخ 5/6/2018م استأجرت المؤسسة مكاتب من مؤسسة الرامة العقارية لتكون مقرًا لها وقد بلغت قيمة الإيجار 4000 دينار سنويًا دفعت بشيك

- بتاريخ 15/6/2018 م سحب مبلغ 3000 دينار من البنك ثم أودع في الصندوق لدفع المصروفات الضرورية (الطارئة)

- بتاريخ 20/6/2018 م اشترت المؤسسة أثاثًا لمكاتبها بمبلغ 2000 دينار دفعت بشيك

- بتاريخ 25/6/2018 م اشترت المؤسسة سيارة صغيرة لتسيير أعمالها بمبلغ 6000 دينار بالآجل وذلك من مؤسسة الاتحاد لتجارة السيارات

- بتاريخ10/7/2018 م عملت المؤسسة دعاية لمؤسسة الفرح بمبلغ 14000 دينار دفع بشيك أودع في البنك

- بتاريخ 20/7/2018 م عملت المؤسسة مجموعة من الدعايات والإعلانات لمؤسسة الجود بمبلغ 9000 دينار على الحساب.

قارن إجابتك عزيزي الطالب بالآتي:

يمكن تحليل كل عملية في هذا المثال إلى طرفيها (المدين والدائن) وتسجيل قيودها المحاسبية على النحو الآتي:

العملية الأولى

بدء مؤسسة النور نشاطها التجاري برأس مال قدره 70000 دينار أودعت كاملة في البنك

التحليل

الطرف الأول هو رأس المال الذي يعد من الالتزامات تجاه الملاك أو من حقوق الملكية والذي زادت قيمته فهو دائن

الطرف الثاني هو البنك الذي يعد من الأصول والذي زادت قيمته فهو مدين

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

70000 |

70000 |

من حـ/ البنك إلى حـ/ رأس المال (بداية النشاط) |

1/6/2018 |

لاحظ أن

| الأطراف ذات العلاقة في هذه العملية هي: البنك ورأس المال أما اسم مالك المؤسسة فلم يظهر |

العملية الثانية

استئجار مقر للمؤسسة بمبلغ 4000 دينار من مؤسسة الرامة العقارية دفعت بشيك

التحليل

الطرف الأول هو مصروف الإيجار الذي يعد من المصروفات والذي زادت قيمته فهو مدين

الطرف الثاني هو البنك الذي يعد من الأصول والذي نقصت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

4000 |

4000 |

من حـ/ مصروف الإيجار إلى حـ/ البنك (دفع مصروفات الإيجار بموجب شيك) |

5/6/2018 |

لاحظ أن

|

العملية الثالثة

سحب مبلغ 3000 دينار من البنك ثم إيداعه في صندوق المؤسسة لدفع المصروفات الضرورية (الطارئة)

التحليل

الطرف الأول هو البنك الذي يعد من الأصول والذي نقصت قيمته فهو دائن

الطرف الثاني هو الصندوق الذي يعد من الأصول والذي زادت قيمته فهو مدين

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

3000 |

3000 |

من حـ/ الصندوق إلى حـ/ البنك (سحب من البنك وإيداع في الصندوق) |

15/6/2018 |

العملية الرابعة

شراء أثاث بمبلغ2000 دينار لتجهيز مكاتب المؤسسة للعمل وكان السداد بشيك

التحليل

الطرف الأول هو الأثاث الذي يعد من الأصول والذي زادت قيمته فهو مدين

الطرف الثاني هو البنك الذي يعد من الأصول والذي نقصت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

2000 |

2000 |

من حـ/ الأثاث إلى حـ/ البنك (شراء أثاث بموجب شيك) |

20/6/2018 |

العملية الخامسة

شراء سيارة بمبلغ 6000 دينار لاستخدامها في أعمال المؤسسة وكان شراؤها بالآجل (على الحساب) أي من دون دفع أي مبلغ

التحليل

الطرف الأول هو السيارة التي تعد من الأصول والتي زادت قيمتها فهي مدين

الطرف الثاني هو مؤسسة الاتحاد لتجارة السيارات التي تعد من الالتزامات والتي زادت قيمتها فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

6000 |

6000 |

من حـ/ السيارات إلى حـ/ مؤسسة الاتحاد لتجارة السيارات (دائنون) (شراء سيارة بالآجل) |

25/6/2018 |

لاحظ أن:

| اسم المؤسسة البائعة(مؤسسة الاتحاد لتجارة السيارات) قد ذكر في هذه العملية فظهر بوصفه طرفًا دائنًا ذلك أن عملية الشراء كانت بالآجل (على الحساب) ولم تدفع قيمة السيارة ولهذا يجب أن يثبت في سجلات المؤسسة أن في ذمتها لمؤسسة الاتحاد مبلغ 6000 دينار إلى أن يتم السداد |

العملية السادسة

تقديم خدمة لأحد العملاء وهي عمل دعاية وإعلان لمؤسسة الفرح بمبلغ 14000 دينار وهذه العملية تسمى الحصول على إيراد لقاء الخدمة المقدمة وقد دفعت القيمة بشيك

التحليل

الطرف الأول هو البنك الذي يعد من الأصول والذي زادت قيمته فهو مدين

الطرف الثاني هو إيراد الدعاية والإعلان الذي يعد من الإيرادات والذي زادت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

14000 |

14000 |

من حـ/ البنك إلى حـ/ الإيرادات (إيداع شيك في البنك لقاء الإيرادات) |

10/7/2018 |

لاحظ أن

|

العملية السابعة

تقديم خدمة لأحد العملاء وهي عمل دعاية وإعلان لمؤسسة الجود بملبغ 9000 دينار وهذه العملية تسمى الحصول على إيراد مقال الخدمة بيد أن الحصول على القيمة هنا لم يتم أي إن تقديم الخدمة كان على الحساب

التحليل

الطرف الأول هو مؤسسة الجود التي تعد من الأصول والتي زادت قيمتها فهي مدين

الطرف الثاني هو إيراد الدعاية والإعلان والذي يعد من الإيرادات والذي زادت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

9000 |

9000 |

من حـ/ مؤسسة الجود إلى حـ/ الإيرادات (تقديم خدمات لمؤسسة الجود على الحساب) |

20/7/2018 |

لاحظ أن

| القيد في هذه العملية مختلف عن القيد المسجل في العملية السادسة صحيح أن العمليتين تمثلان تقديم خدمة للعملاء غير أنه يوجد فرق في تسجيل القيد لكل منهما ففي العملية السابعة ظهر اسم العميل بوصفه طرفًا مدينًا ولم يظهر في العملية السادسة بسبب طريقة السداد ذلك أن القيمة فيها دفعت فورًا خلافًا لقيمة الخدمة في العملية السابعة التي لم تجر دفعها |

عزيزي الطالب لاحظ ما يأتي:

عند تحليل العمليات المالية إلى طرفيها (المدين والدائن) ورد ذكر مسميات عديدة مثل البنك والصندوق والمصروفات والإيرادات وهذه المسميات يطلق عليها اسم الحسابات فكل مؤسسة تستخدم مجموعة من الحسابات المتعارف علياه لتنظيم العمليات التي تنفذها ثم تبوبها ضمن نوعين من الحسابات هما:

|

الحسابات الحقيقية: جميع الحسابات التي تمثل قائمة المركز المالي وتشمل: الأصول والالتزامات وحقوق الملكية |

الحسابات الاسمية: جميع الحسابات التي تمثل قائمة الدخل وتشمل المصروفات والإيرادات |

خصائص نظرية القيد المزدوج

- لكل عملية مالية طرفان متساويان في القيمة ومختلفان في الاتجاه أحدهما مدين (Debit) والآخر دائن (Credit)

- يرمز إلى المدين بكلمة (من) ويرمز إلى الدائن بكلمة (إلى)

- لكل عملية مالية آثار مزدوجة تتمثل في مديونية أحد الأطراف الذي حصل على القيمة أو المنفعة ودائنية الطرف الآخر الذي فقد القيمة أو المنفعة

- لإثبات العملية المالية يجب تسجيل القيد المحاسبي بجعل الطرف الذي حصل على القيمة مدينًا والطرف الذي فقدها دائنًا

تصنف جميع العمليات المالية لأي مؤسسة بناءً على أنواع الحسابات السابقة فقد تكون أصولاً أو التزامات أو حقوق ملكية أو مصروفات أو إيرادات

الحسابات ذات الطبيعة المدينة مثل (الأصول ، المدينون) تنشأ (أول قيد لها) بقيد مدين والحسابات ذات الطبيعة الدائنة مثل (رأس المال، الدائنون) تنشأ بقيد دائن

مثال

أول قيد (قيد تأسيس مؤسسة بلال) كان إيداع رأس مال قدره 20000 دينار في الصندوق

وعليه فإن القيد يكون

20000 من حـ/ الصندوق

20000 إلى حـ/ رأس المال

يتبين من القيد السابق أن الصندوق (أحد حسابات الأصول) نشأ بقيد مدين، وأن حساب رأس المال (أحد حسابات حقوق الملكية ) نشأ بقيد دائن

نشاط بيتي

تمثل العمليات المالية الآتية بعض معاملات مؤسسة النور في شهر تموز من عام 2018

حلل كل عملية مالية على حدة ثم سجل قيدها المحاسبي

- بتاريخ 1/7/2018 م اشترت المؤسسة معدات بمبلغ 25000 دفع بشيك

- بتاريخ 10/7/2018 م عملي المؤسسة دعاية لمؤسسة الفرح بمبلغ 14000 دينار دفع بشيك وأودع في البنك

- بتاريخ 28/7/2018 م دفعت المؤسسة 6000 دينار ثمن السيارة التي اشترتها من مؤسسة الاتحاد لتجارة السيارات بموجب شيك

- بتاريخ 30/7/2018 م بلغ مجموع رواتب العاملين 5000 دينار دفعت بشيك

قارن إجاباتك عزيزي الطالب بالآتي:

العملية الأولى:

شراء معدات بمبلغ 25000 دينار لاستخدامها في أعمال الشركة وكان السداد بشيك

التحليل

الطرف الأول هو المعدات التي تعد من الأصول والتي زادت قيمتها فهي مدين

الطرف الثاني هو البنك الذي يعد من الأصول والذي نقصت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

25000 |

25000 |

من حـ/ المعدات إلى حـ/ البنك (شراء معدات بموجب شيك) |

1/7/2018 |

العملية الثانية:

تقديم خدمة لأحد العملاء وهي عمل دعاية لشركة الفرح بمبلغ 14000 دينار وهذه العملية تسمى الحصول على إيراد مقابل الخدمة المقدمة وقد دفعت القيمة بشيك

التحليل

الطرف الأول هو البنك الذي يعد من الأصول والذي زادت قيمته فهو مدين

الطرف الثاني هو الإيرادات والتي زادت قيمتها فهي دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

14000 |

14000 |

من حـ/ البنك إلى حـ/ الإيرادات (إيداع شيك في البنك لقاء إيرادات) |

10/7/2018 |

العملية الثالثة:

دفع ثمن السيارة لشركة الاتحاد لتجارة السيارات وهو 6000 دينار وقد كان الدفع بموجب شيك كما هو الحال في العملية الخامسة من المثال التطبيقي الجزء الأول

التحليل

الطرف الأول هو شركة الاتحاد لتجارة السيارات التي تعد من الالتزامات والتي نقصت قيمتها فهي مدين

الطرف الثاني هو البنك الذي يعد من الأصول والذي نقصت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

6000 |

6000 |

من حـ/ شركة الاتحاد لتجارة السيارات إلى حـ/ البنك (دفع المستحق لشركة الاتحاد بشيك) |

28/7/2018 |

العملية الرابعة:

صرف رواتب موظفي الشركة البالغة 5000 دينار ودفعها بشيك

التحليل

الطرف الأول هو مصروف الرواتب التي تعد من المصروفات والتي نقصت قيمتها فهي مدين

الطرف الثاني هو البنك الذي يعد من الأصول والذي نقصت قيمته فهو دائن

القيد المحاسبي

|

مدين |

دائن |

البيان |

التاريخ |

|

5000 |

5000 |

من حـ/ مصروف الرواتب إلى حـ/ البنك (دفع الرواتب بشيك) |

30/7/2018 |